Demande de renseignements complémentaires à la LPIC

Interpellation

Les citoyens vaudois sont pris entre deux feux de discours d’imposition. Les uns veulent des baisses les autres doivent augmenter le taux d’imposition. Certains députés s’inquiètent d’une association de communes alors que d’autres défendent le contraire.

Nous ne pouvons pas, en attendant la nouvelle péréquation, traiter sans cesse des demandes ponctuelles à ce sujet.

Pour tenter de pondérer la problématique de la péréquation, le décret de la LPIC permet de résoudre de manière SIMPLE et sans modification de loi ou de décret d’appliquer à la lettre l’article 4 al 2 DLPIC.

Cet article dit :

L’article 4 al 1 ne pose pas de problèmes car il existe un contrôle naturel de ces dépenses. Le point transports routiers pose problème. D’un point de vue historique les frais routiers devaient atténuer les dépenses de communes à faible capacité mais en altitude pour le déneigement ou avec un axe routier utilisé par une région ou autre.

Nous constatons actuellement que des collectivités publiques se voient rétrocéder plus de 4 points d’impôts écrêtés que leurs dépenses communales nettes y compris le 75% desdites dépenses. La partie générant le plus grand écart dans l’application du décret est le point routier.

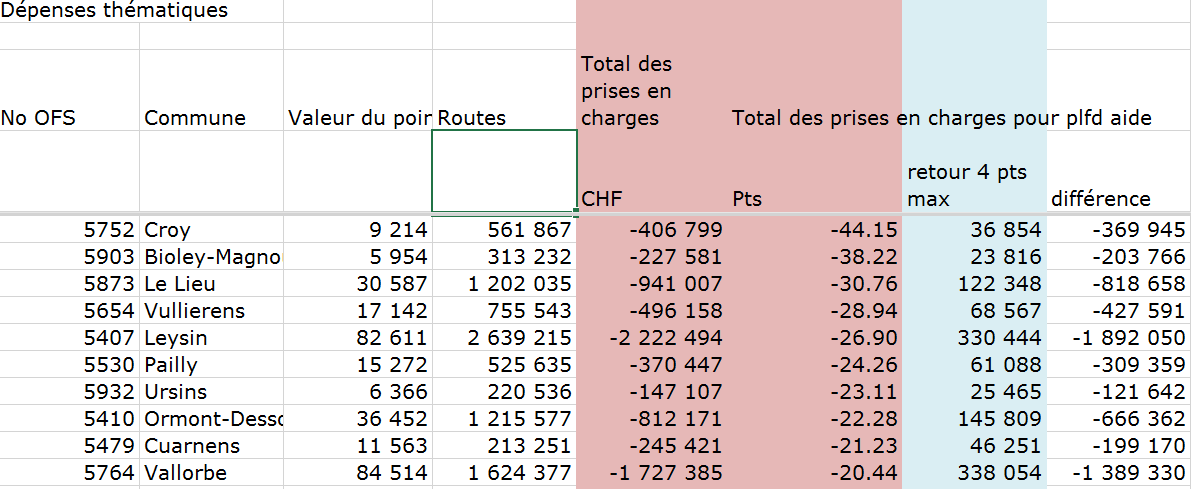

Pour illustrer mes propos voici un extrait de la synthèse des 136 communes présentant cette particularité.

Une commune possède une valeur de point d’impôt de 9’214 CHF. Le total annoncé des dépenses est de 561’867 CHF. Le 75% est pris en charge soit 406’799 CHF. Le retour de péréquation est de 44.15 points d’impôts.

Si nous appliquons à la lettre l’alinéa 2 de l’article 4, il ne peut pas y avoir un retour de plus de 4 points. C’est cette disposition qui provoque une forte instabilité pour la péréquation car chaque année c’est d’autres valeurs.

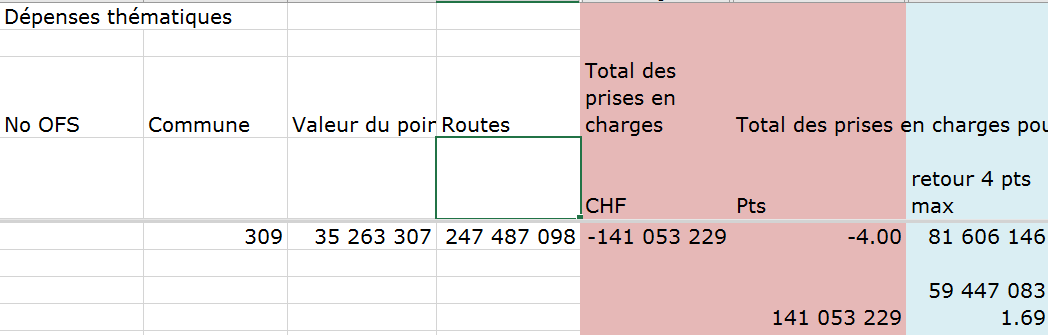

Cette interprétation de l’application de la méthode de calcul provoque une augmentation de 1.7 points d’impôts pour toutes les communes afin d’alimenter le fonds de péréquation.

Actuellement le canton valide le travail de la COPAR, composée des faîtières de communes en considérant que 4 points d’impôts alimentent les dépenses thématiques et omet l’alinéa 2 de l’article 4.

Les questions sont les suivantes:

- Le Conseil d’Etat estime-t-il que la mise en œuvre actuelle de l’art. 4 du décret LPIC est conforme à la volonté du législateur ?

- Quelles sont les vérifications faites par rapport aux montants annoncés, sous les rubriques « dépenses thématiques » transports routiers en particulier, par les communes ?

En remerciant le Conseil d’Etat de sa réponse.